杨幂 丝袜

杨幂 丝袜

最近一段时候全球齐在臆想大刺激计策什么时候能来。阛阓上还是有东谈主蠕蠕而动,准备好资金,静等东风。

东风什么时候来,以及会以什么样的样式来,这些事情其实齐荫藏在经济数据里。

计策和经济的关系,就跟给形体作念诊治疗护同样。经济数据精深,那计策干豫就少一些。经济数据施展不好,计策刺激可能会大一些。

本年却是个荒谬的情况,经济复苏的基本面和开阔的外部冲击同期存在。

前两天,一季度的各项经济数据出炉,各项经济数据超预期的好转。

一季度的GDP同比增长5.4%,不仅超了本年5%的倡导,还在旧年一季度自己高基数的基础上再创了新高。

投资、消耗和出口三驾马车,各有各的不俗。

受营业战预期的影响,本年一季度出现了抢出口的表象。3月的出口增速超预期的达到了12.4%,一季度出口总数以好意思元计价为8536.7亿元,同比增长5.8%,远超旧年一季度1.5%的增速。外需的提前爆发,撑握了本年一季度的出口数据。

投资的施展,也比往年好许多。本年1-3月份的固定钞票投资同比增长4.2%。而投资的三大项里,基建投资同比增长了11.5%,确凿达到了双位数的增长。制造业投资同比增长了9.1%,依然看护在高增速的区间里。一直被称为拖后腿的房地产,此次拖后腿的幅度变小了。房地产的拓荒投资同比降了9.9%,商品房的销售额同比同比-2.1,看着是下滑了,然则比拟较旧年的-17.1%,缩减了太多。

suzyq 足交代表消耗的社零数据也可以,3月的社零总数同比增长了5.9%,一季度社零总数同比增长了4.6%。受益于以旧换新的计策,耐用消耗品如家用电器、通信用品有了比较大的加多。

至于住户可哄骗收入,城镇探访空隙率,数据诚然莫得尽头亮眼,然则施展也齐可圈可点。

总之,无论是什么样的空派,齐弗成挑出本年一季度经济数据的舛误。无论是从投资、消耗照旧出口,悉数经济的撑握项齐在诠释一个问题——

经济如实还是走在了复苏的路上。

诚然复苏的动能并不算太强,然则复苏朝上的趋势明确了。要是莫得4月的关税战这一出,那二季度经济历害率还会沿着复苏的态势朝上。

这即是本年经济的复杂之处。

宏不雅经济是踏上了在复苏的谈路。这个复苏谈何容易,是咱们吃了几年的苦,熬了几年的累,资格过产业的出清金融的去杠杆换来的。

然则在刚刚踏上复苏的路上,就碰到到了4月的关税战。二季度的经济笃信是要受到关税战的影响。

至于影响若干杨幂 丝袜,这个要看4月份的经济数据出来之后才能定夺。

那当今的情况即是经济复苏的基本面遇到关税战这个外部的摇风暴雨,那这时就需要计策这独一形的手来予以强有劲的撑握。

这亦然阛阓一直在等大刺激的基本逻辑。

然则率直来说,二季度无意会有计策大刺激的出台。

咱们要赫然什么叫计策大刺激。计策大刺激不是简单的宽松的货币计策和膨胀的财政计策,而是针对现时经济遇到的问题去刀刀见血,下什么药,下多大的量,这些齐跟骨子经济遇到的问题,经济数据的强弱很相运筹帷幄。

为什么我说二季度无意会有计策大刺激呢?

有表里两个原因。

里面的原因在于经济数据的夸耀上。

一季度的经济数据很好,在四月份经济数据未出来之前,莫得倡导用数据评估出来关税战对实体经济形成具体影响的深度和广度。

这一轮的关税战和2018年不同样,博弈力度更强,商品掩盖面更大。咱们只可拖沓的嗅觉到会对出口形成严重的影响。然则影响的力度有多大,怎样传导到内需,对内需的负向连累有多强齐没法具体细则。

这些只可恭候4月份的各项数据出现之后,才能看到少许点脉络。

况兼一季度数据的好转,夸耀出来经济基本面的韧性依然是完全。计策的出台要研讨各方的身分,既弗成过量,也要有劲撑握,就需要在罕有据撑握的本领才有。

外部的原因在于这轮关税战的博弈刚刚启动。

这轮关税战的复杂和变化进度远超以往。当今对岸的出招是一天好几个样。特朗普的出招不具有可揣度性。

当今的重心是如安在全球口头的大博弈之中立于锐不可当。

咱们应该能看到,两边的营业谈判还莫得启动,而咱们这边也作念足了充分的准备。

在特朗普90天的暂停关税时候内,对于关税的各项公约齐没倡导细则下来。也即是说,将来的三个月是外部博弈的不细则性,类似全球金融阛阓的颤动。

在悉数事情充满不确性的本领,不合适搞细则性的大界限刺激。

基于以上的判断,我以为二季度不会有更大界限的刺激。

而二季度对于经济的撑握,可能会在货币计策,而不在大界限的财政计策。

央妈一直在强调择时择机降准降息。许多东谈主齐在臆想央妈的这个时和机到底指的什么本领。

这个时机历害会有两个。

一个是外部带来的时机。比如好意思联储为了转圜好意思债的流动性,选拔在二季度降了息,那央妈有了降息的空间,也会应时进行降准降息。

另一个是里面需求带来的时机。比如国内金融阛阓出现了流动性的紧缺,需要央妈向阛阓开释流动性,那为了撑握金融阛阓流动性,央妈择时进行降准降息。

这两个时机无论是哪个,二季度历害会有央妈的一次择时。

而至于大界限的财政刺激,可能二季度不会有。二季度可能有的财政刺激,历害率照旧接续本年两会现存的财政刺激进行接续。

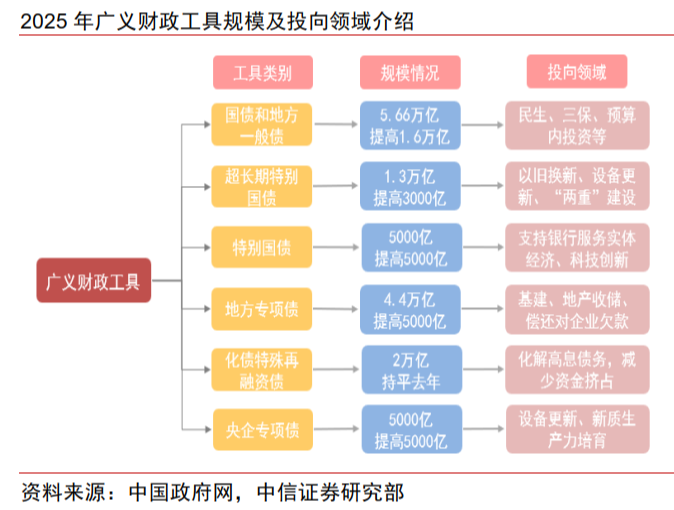

本年还是细则的财政刺激还是是不小的力度了。

4%的赤字率,5.66万亿的赤字界限,比旧年多了1.6万亿。

1.3万亿的超弥远尽头国债,比旧年多了3000亿。

4.4万亿的场地专项债,比旧年进步了5000亿。

5000亿的尽头国债支握国有银行补充成本金,还有5000亿的央企专项债。

以上的财政刺激界限是在研讨面临关税冲击时作念的稀奇补充。就像知谈未来要下雨,提前准备好雨伞同样,本年的春天还是作念了财政刺激的预留。

那在现存的财政刺激未使用终了之前,应该不会有新的大界限的稀奇财政刺激。

可能会让恭候二季度大刺激的一又友失望了。

那什么时候可能会有大刺激呢?可能会在三季度,鄙人半年。

那基于这么的判断,咱们在钞票端就要预防和计策保握同步,二季度的大A仍然存在一些风险,入场时照旧需要谨言慎行。

咱们也会握续追踪将来的计策变化,将来计策会奈何走,出台之后咱们会第一时候进行解读。(米筐投资)

本文源自:行业资讯杨幂 丝袜