导语:近日,东莞农商行发布了新任董事长卢国锋掌舵后的首份财报拳交,再2024年上半年,东莞农商行除了在营收方面堕入停滞外,钞票质料也合手续恶化,奈那里理大幅增长的不良率成为了该行的要紧艰苦。

营收增长堕入停滞,对公入款依期化

8月29日,东莞农商行发布2024年中期功绩论述,阐发论述骄矜,截止2024年上半年,集团钞票总数达东说念主民币7,379.20亿元,比上年末加多东说念主民币290.67亿元,增幅4.10%。

其中,各项入款余额东说念主民币5,077.11亿元,比上年末加多东说念主民币206.16亿元,增幅4.23%。各项贷款余额东说念主民币3,799.23亿元,比上年末加多东说念主民币248.49亿元,增幅7.00%。

集团杀青拨备前利润东说念主民币43.59亿 元,同比减少东说念主民币7.82亿元,降幅15.21%;杀青净利润东说念主民币33.79亿元,同比减少东说念主民币2.97亿元,降幅8.07%。ROA(钞票利润率)、ROE(成本利润率)差异为0.93%、11.19%。

具体来看,上半年,东莞农商行利息净收入47.03亿元,同比减少6.57亿元,降幅达到12.26%,在财报中,该即将净利息收入下跌的要素归结为:主要受本行救援实体经济优惠计谋及LPR利率下调双重影响所致。

从其净利差及净利息收益率数据也不出丑出现在其所濒临的困境,论述期内,东莞农商行滋生钞票平均收益率3.32%,同比下跌0.39个百分点;计息欠债平均成本率1.98%,同比下跌0.05个百分点;净利差1.34%,同比下跌0.34个百分点;净利息收益率1.4%,同比下跌0.33个百分点。

此外,在非利息收入方面,该行也出现了一定过程的下滑,上半年该行非利息净收入为16.95亿元,同比减少2.1亿元,降幅11.02%,其中手续费及佣金净收入下滑幅度高达37.25%。

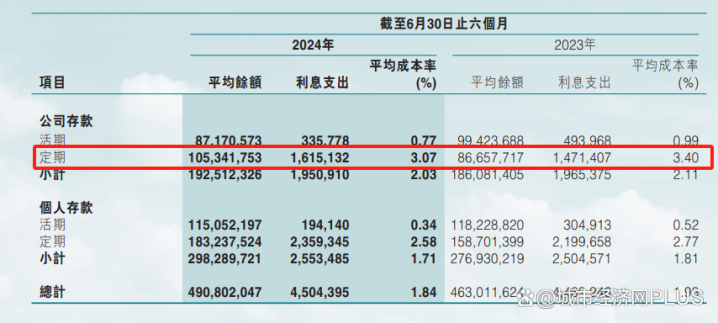

值得戒备的是拳交,在入款方面东莞农商行的依期化特征越来越显着,尤其是公司贷款的依期化特征。

阐发2024年半年报财报骄矜,东莞农商行的公司活期入款余额为817.70亿元,比拟2022年同期收缩了12.3%;但公司依期入款余额则为1053.41亿元,较昨年同期大幅增长21.56%。

对公活期入款主要体现的是一家银行的客户黏性,要是银行给客户提供的职业越多、越优质,客户就越有可能将主结算账户放在这家银行,而多一个对公客户的主结算账户,就意味着多了一笔对公活期入款。

东莞农商行的对公入款出现显着的依期化特征,且依期限制大于活期,反应出该行有不少公司客户因破费需求削弱,投资扩产需求有所扼制,为了追求无风险的答复,将结算账户上的资金转存为依期;粗豪该行的新增贷款客户在贷到钱后,径直用于偿还货款等运筹帷幄性贷款,没多余钱存在活期账户用于破费投资,才导致对公依期入款和活期入款走势离别如斯大。

钞票质料合手续恶化

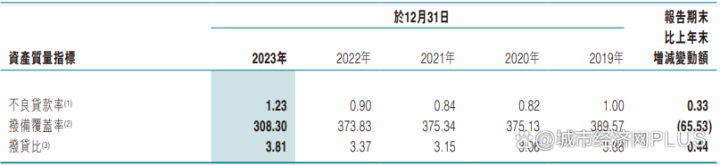

在钞票质料方面,东莞农商行连年来饱受不良率快速攀升的困扰,自2020年至2024年上半年,该行不良率差异为,0.82%、0.84%、0.90%、1.23%以及1.59%。及不良率飞腾0.33%后,在本年上半年,该行不良率照旧涨幅高达0.36%。

伴跟着不良率的不停攀升,该行的拨备阴事率也呈直线下跌的趋势,在三年半的期间里,由2020年的389.57%下跌到2024年上半年的224.01%,跌去165.65%。

好利来 丝袜

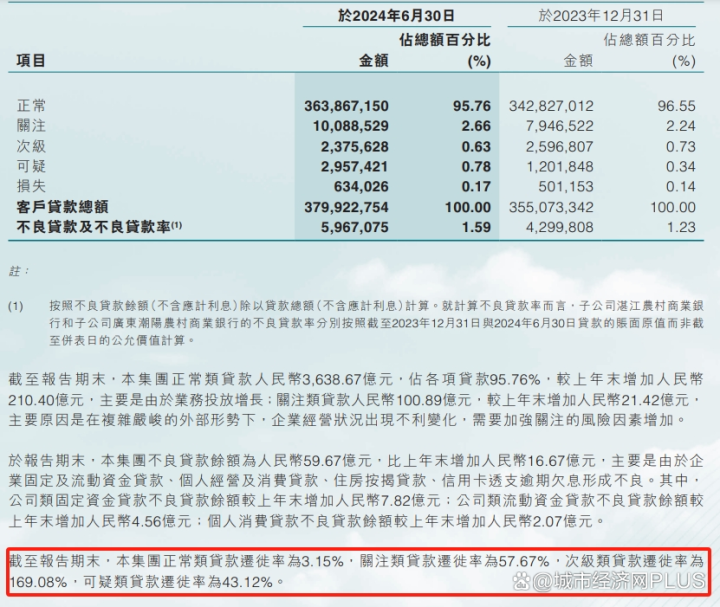

愈加令东说念主担忧的是,在本年上半年,该行眷注类贷款迁移率高达57.67%,次级类贷款迁移率为169.08%,可疑类贷款迁移率为43.12%。同期眷注类贷款占比较上年末加多0.42%个百分点,达到2.66%,千般数据标明,明天东莞东商行钞票质料接续下跌的可能性将进一步加大。

2023年,东莞农商行曾大幅计提贷款信用减值34.53亿元,比拟2022年加多了14.83亿元;同期预期信用升天为33.22亿元,增幅也有48.39%。

大幅计提贷款信用减值也径直了导致东莞农商行利润端的理会欠安,而该行之是以要大幅计提减值升天,追究由于钞票质料尤其是信贷钞票质料风险大齐显现。

限制2023年末,东莞农商行的不良贷款余额为43亿元,较上期末加多了49.79%。议论2023年的核销金额,可算出该行2023年的重生成不良下限有29.68亿元,较2022年加多了168.11%。

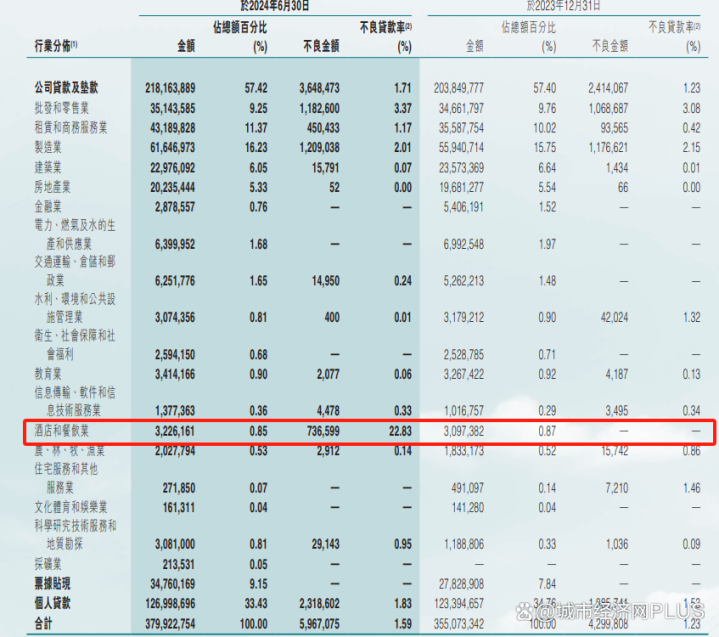

分行业来看,2024年上半年,栈房与餐饮业的贷款遭受了滑铁卢式的下滑,天然占比仅为总贷款的0.85%,但却新增了22.83%的不良贷款。其他行业方面,当作占比前三大行业的制造业、批发和租出和商务职业迹以及零卖业中,差异占比16.23%、11.37%、9.25%,第二大行业批发和零卖业不良率为3.37%,较上年末增长0.29%、第三大行业租出和商务职业迹不良率为1.17%,较上年末增长0.75%。

而且该行在租出和商务职业迹的模齐出现推广,意味着东莞农商行的对公信贷钞票可能还有一定的荫藏不良风险。

不外,值得戒备的是,在银行业房地产贷款不良率精深上升的布景下,东莞农商行的房地产业不良率还保合手在0%的优质水平上,不良贷款余额惟有5.2万元,而房地产业如故该行第五大对公贷款行业。

难说念举座贷款质料下行的东莞农商行,偏巧在房地产信贷规模的风控作念得至极好?

2024年将是卢国锋全面掌舵东莞农商行的第一个完好意思年,如今半年已过,显着这份收货单并不可令东说念主清翠拳交,这位降生“建行系”并在东莞银行履职多年的金融宿将,奈何将一个盈利能力趋弱、钞票质料下行、限制增长偏科的东莞农商行再行振兴起来呢?